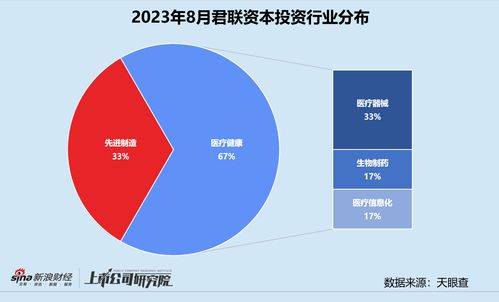

創投月報 君聯資本受托管理超54億社保專項基金,加速加碼體外診斷平臺金圻睿

本月的創投領域亮點聚焦于君聯資本,該公司宣布受托管理規模超過54億元的社保專項基金,此舉不僅彰顯了機構在資產管理領域的實力,也為其在醫療健康領域的深度布局注入強勁動力。其中,君聯資本對體外診斷平臺企業金圻睿的加碼投資尤為引人關注。體外診斷作為醫療行業的關鍵細分領域,近年來隨著精準醫療需求的提升而備受資本青睞,金圻睿憑借其創新技術平臺,有望在疾病早期篩查和個性化治療中發揮重要作用。君聯資本通過受托管理社保基金及股權投資基金,不僅優化了資金配置,還推動了金圻睿的研發與市場擴張,助力其在競爭激烈的診斷市場中搶占先機。整體來看,這一動向反映了創投機構在政策支持和市場需求驅動下,持續加大對高科技醫療企業的投入,為產業升級和投資回報開辟新路徑。

如若轉載,請注明出處:http://www.wqdg.com.cn/product/1.html

更新時間:2026-06-19 23:16:35