社保基金股權投資全景圖 受托管理股權投資基金專題報告(上)

社保基金作為國家社會保障體系的重要支柱,其資產配置與投資管理一直備受市場關注。近年來,隨著股權投資在資產多元化配置中的地位日益凸顯,社保基金在股權投資領域的布局成為業界焦點。本專題報告(上篇)結合IIR研究院最新數據,深度解析社保基金在股權投資領域的全景圖,并重點探討其受托管理股權投資基金的模式與成效。

一、社保基金股權投資的發展背景與戰略意義

社保基金自成立以來,始終秉持長期投資、價值投資和責任投資的理念。隨著國內資本市場逐步成熟和股權投資市場的快速發展,社保基金積極拓展股權投資渠道,以優化資產結構、提升長期收益水平。股權投資不僅有助于分散風險,還能通過參與高成長性企業,分享經濟發展紅利,為社保基金的保值增值提供有力支撐。

二、社保基金股權投資的全景圖概覽

根據IIR研究院的專題報告,社保基金在股權投資領域的配置涵蓋直接股權投資、股權投資基金投資等多種形式。其中,受托管理股權投資基金成為重要模式之一。社保基金通過遴選專業的基金管理機構,以有限合伙人(LP)身份參與市場化股權投資基金,覆蓋早期風險投資、成長期私募股權、并購基金等多個細分領域。數據顯示,社保基金已與多家頭部私募股權機構建立合作,投資范圍遍及科技創新、醫療健康、綠色能源等國家重點扶持產業。

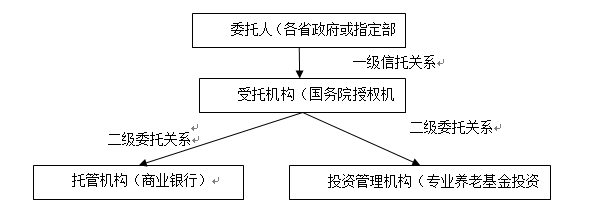

三、受托管理股權投資基金:模式與優勢分析

受托管理是社保基金股權投資的核心模式之一。該模式下,社保基金委托專業投資管理機構進行基金篩選、投后管理和退出決策,充分發揮外部機構的專業能力和資源優勢。這種模式的優勢在于:

- 專業化管理:借助外部機構的行業洞察和投資經驗,提升投資精準度和效率。

- 風險分散:通過多基金、多行業配置,有效降低單一項目或領域的投資風險。

- 政策協同:投資方向與國家戰略高度契合,支持實體經濟轉型升級。

四、挑戰與展望

盡管社保基金在股權投資領域取得顯著成效,但仍面臨市場波動、退出周期長、信息不對稱等挑戰。未來,隨著注冊制改革和資本市場開放深化,社保基金有望進一步優化股權投資策略,加強投后管理能力,并探索更多創新合作模式。

結語

社保基金通過受托管理股權投資基金,不僅實現了資產多元化配置,還為推動科技創新和產業升級注入了長期資本。本報告下篇將深入探討具體投資案例、收益表現及未來趨勢,敬請關注。

如若轉載,請注明出處:http://www.wqdg.com.cn/product/3.html

更新時間:2026-06-19 02:21:31