直投還是參股基金 詳解不同種類政府性投資基金及其股權投資模式與受托管理

隨著政府性投資基金在促進產業升級和經濟高質量發展中發揮日益重要的作用,選擇合適的股權投資模式成為關鍵。政府性投資基金主要包括政府引導基金、產業投資基金、創業投資基金等類型,其股權投資模式通常分為直投和參股基金兩種。本文將詳細解析這些基金的分類及股權投資模式,并探討受托管理股權投資基金的關鍵要素。

一、不同種類政府性投資基金簡介

政府性投資基金是政府以財政資金為主體,引導社會資本投向特定領域的投融資金融工具。主要類型包括:

- 政府引導基金:由政府出資設立,旨在通過市場化運作,引導社會資本投向戰略性新興產業、基礎設施等領域。其特點在于強調政策導向,通常不追求高額回報,而是注重經濟和社會效益。

- 產業投資基金:聚焦特定產業,如高新技術、綠色能源等,通過股權投資支持企業成長和產業集聚。這類基金多由政府和市場主體合作設立,以推動產業結構優化為目標。

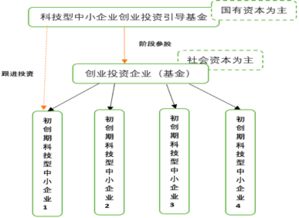

- 創業投資基金:針對初創期和成長期企業,提供風險資本支持,促進科技創新和就業增長。政府往往通過此類基金彌補市場失靈,助力中小企業發展。

這些基金在設立目標、投資領域和運作方式上各有側重,選擇合適的模式對基金成效至關重要。

二、股權投資模式:直投與參股基金比較

在股權投資中,政府性投資基金主要采用直投或參股基金兩種模式:

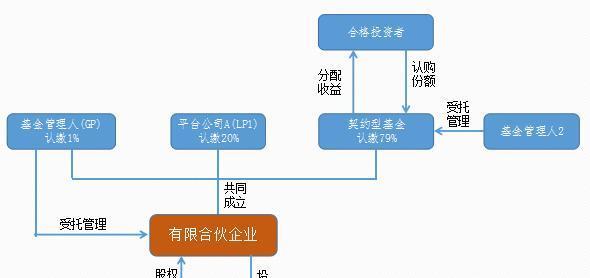

- 直投模式:政府性投資基金直接對目標企業進行股權投資,例如通過設立子公司或專項基金直接投資于項目公司。這種模式的優點在于政府能夠直接控制投資決策,確保資金精準投向政策支持的領域,并快速響應市場變化。直投需要政府具備專業的投資管理能力,否則可能面臨較高的風險和成本。例如,中國國家集成電路產業投資基金(大基金)就采用了直投方式,支持半導體產業鏈企業。

- 參股基金模式:政府作為有限合伙人(LP)參與市場化基金管理人設立的基金,不直接干預日常投資決策。這種模式的優勢在于能借助專業管理機構的經驗和資源,分散風險,提高投資效率。政府只需負責資金注入和監督,降低運營負擔。例如,許多地方政府引導基金通過參股子基金的方式,與社會資本合作扶持本地企業。但缺點是政府影響力較小,可能無法完全確保政策目標的實現。

選擇直投還是參股基金需結合基金目標、風險承受能力和管理能力:直投適合政策導向強、需精準控制的領域;參股基金則適用于市場化程度高、風險分散需求大的情況。

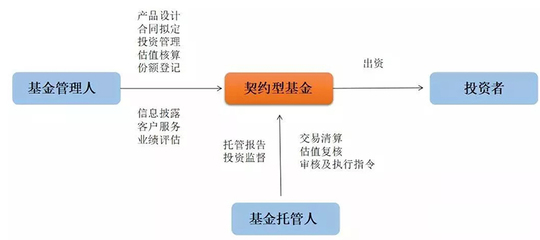

三、受托管理股權投資基金的關鍵要素

受托管理是政府性投資基金運作的核心環節,指委托專業機構負責基金的日常管理和投資決策。關鍵要素包括:

- 管理機構選擇:需挑選具備豐富經驗、良好聲譽的管理團隊,確保其與基金目標一致。政府應通過公開招標或競爭性談判,評估管理人的投資業績、風控能力和團隊背景。

- 治理結構設計:建立清晰的決策機制,如投資委員會制度,政府作為出資方保留重大事項的審批權,同時賦予管理人適當的自主權,以平衡政策目標與市場化運作。

- 風險控制與績效評估:受托管理人需制定嚴格的風險管理體系,包括盡職調查、投后管理和退出機制。同時,政府應設立績效指標,定期評估基金的社會經濟效益和財務回報,確保資金使用效率。

- 透明度與監督:通過信息披露和定期報告,政府可監控基金運作,防止利益沖突和道德風險。例如,要求管理人公開投資進展和財務數據,增強公眾信任。

受托管理模式的優劣直接影響基金成敗:專業管理能提升投資回報,但需防范委托代理問題;政府需加強監督,確保受托行為符合公共利益。

四、結論與建議

政府性投資基金的股權投資模式選擇應基于具體目標和資源條件:直投模式強調控制和精準性,適合政策敏感領域;參股基金模式則更靈活,易于利用市場專業力量。同時,受托管理是保障基金高效運作的關鍵,需注重管理人能力、治理結構和風險控制。

建議政府在設立基金時:首先明確政策導向,評估自身管理能力;結合地方產業特點,靈活采用直投或參股模式;強化受托管理監督,促進基金可持續發展。通過科學模式選擇和專業管理,政府性投資基金能更好地服務實體經濟,實現經濟與社會效益雙贏。

如若轉載,請注明出處:http://www.wqdg.com.cn/product/9.html

更新時間:2026-06-19 04:19:45